Раздел имущества после развода может быть очень сложным, особенно если речь идет о совместно нажитом имуществе и банковских кредитах. Раздел имущества обычно осуществляется на основе соглашения между супругами или решения суда.

Обычно имущество, нажитое во время брака, считается совместным имуществом, которое должно быть разделено межу супругами. В зависимости от законодательства, есть различные подходы к разделу имущества. Некоторые страны придерживаются принципа равного раздела, при котором имущество делится поровну между супругами. Другие страны руководствуются принципом справедливого раздела, учитывая финансовые обстоятельства каждого супруга.

Раздел банковских кредитов также становится все более актуальным при современных разводах. Если супруги взяли кредит на общее имущество, включая квартиры, дачи или другие активы, то необходимо решить, как будет разделена эта финансовая ответственность. Возможны различные варианты, например, один из супругов может выплатить кредит полностью и взять на себя всю ответственность, либо кредит можно разделить пропорционально доли каждого супруга в общем имуществе.

Сложности раздела имущества

Однако стоит отметить, что сложность раздела имущества может значительно возрасти, если имеются споры или недопонимания между супругами. В таких случаях, супруги могут обратиться к суду, который будет решать вопрос раздела на основе предоставленных доказательств и установленных законом принципов.

В любом случае, раздел имущества после развода требует тщательного анализа и возможно помощи юриста или специалиста в семейном праве. Важно добиться справедливого решения, учитывая интересы обеих сторон и особенности каждой ситуации.

Вопрос с разделом долгов может быть сложным и требовать дополнительной аргументации и доказательств. Когда кредит оформляется на одного из супругов, то именно этого человека будут требовать возврата средств кредиторы. Если второй супруг отказывается признать свои обязательства по данному кредиту перед банком, то заемщику будет необходимо доказать, что кредит был взят на общие нужды всей семьи.

Важно иметь доказательства того, что полученные по займу средства были израсходованы в интересах всей семьи. Это могут быть документы, которые подтверждают, что средства использовались для семейных расходов, оплаты общих счетов, покупки жилого имущества, образования детей и т. д. Рекомендуется хранить копии банковских выписок, квитанций об оплате, договоров и других документов, подтверждающих использование средств на общие нужды семьи.

Процесс раздела кредитных обязательств

При разделе имущества между супругами общие долги учитываются и распределяются в соответствии с присужденными долями. Важно помнить, что в этом процессе не производится разделение долга или замена должника, а устанавливается часть долга (размер доли), которую должник вправе требовать при исполнении обязательства полностью или частично у другого участника совместной собственности.

Также стоит отметить, что изменение или расторжение кредитного договора возможно только по соглашению сторон, то есть бывших супругов и кредитора. Распределение долговых обязательств между супругами не должно изменять условия ранее заключенного кредитного договора без согласия кредитора и заключения соответствующего соглашения.

Судебная практика часто считает более легким доказать совместный характер использования денег при целевом кредите. При целевом кредите в договоре четко указывается, на что именно будут тратиться взятые денежные средства, что делает процесс раздела долгов более прозрачным. В таких случаях будет необходимо определить, были ли деньги потрачены в пользу всей семьи или только конкретного члена семьи.

Примерами целевых кредитов могут быть ипотека, займ на покупку транспортного средства, займ на образование ребенка и другие случаи, где цель использования средств указана в договоре. Если можно доказать, что данное семейное имущество было приобретено при помощи такого целевого кредита, то распределение долгов может быть более ясным.

При разделе обязательств по ипотечному кредиту между супругами важно учитывать, что жилье, приобретенное при помощи ипотеки, находится в собственности банка до полного погашения кредита. Когда вопрос о разделе обязательств решается через суд, банк, выдавший кредит, будет участвовать в процессе в качестве третьей стороны.

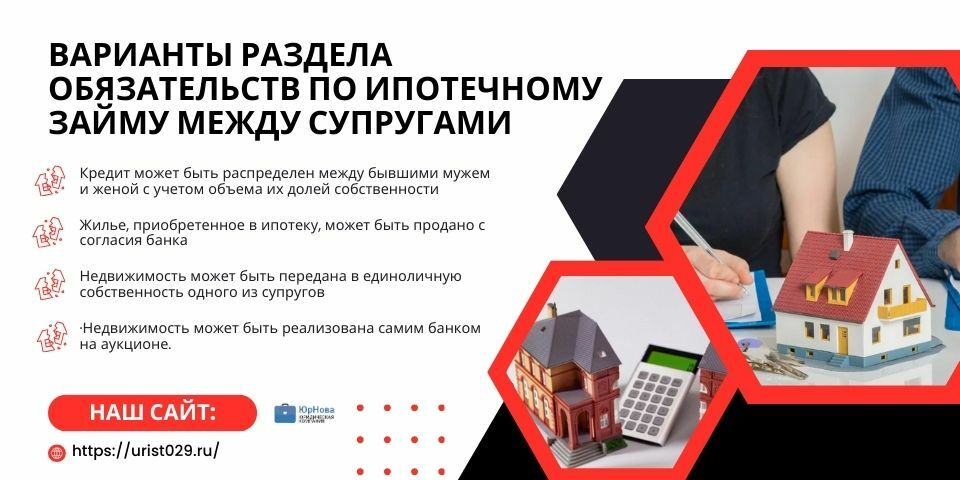

В судебном порядке существует несколько вариантов раздела обязательств по ипотечному займу между супругами:

- Кредит может быть распределен между бывшими мужем и женой с учетом объема их долей собственности. При этом на разделение кредита может быть наложен запрет, если одна из сторон не является платежеспособной.

- Жилье, приобретенное в ипотеку, может быть продано с согласия банка, полученные средства пойдут на оплату займа, а остаток по ним будет распределен между экс-супругами пополам.

- Недвижимость может быть передана в единоличную собственность одного из супругов – в этом случае другая сторона бракоразводного процесса будет освобождена от необходимости платить по займу.

- Недвижимость может быть реализована самим банком на аукционе.

Независимо от того, какие варианты решения проблемы есть у супругов, последнее слово в любом случае остается за банком, предоставившим ипотеку. В случае развода организация в первую очередь заинтересована в своевременной выплате необходимой суммы, поэтому банковское учреждение, исходя из своих интересов, определит, как будет распределен кредит в случае развода. Прежде всего, банк стремится минимизировать собственные финансовые риски.